Você está em:

A pesquisa realizada nessa página lava em consideração as seguintes categorias: Comunicação, Lei de acesso à informação, Lei de responsabilidade fiscal, Transparência, Serviços, Leis, Portarias, Decretos e Folha de Pagamento. Em atendimento ao Art. 8º, §3º, I, da Lei 12.527/11

Secretário – Antônio Adilson de Sousa Meireles

- E-mail: financas@localhost

- Horário de funcionamento da Secretaria de Finanças: 08:00 as 13:00 hs

- Endereço: Av. Cel Francisco Moreira, N.45, Centro

Art. 31. A Secretaria Municipal de Finanças, representada pela sigla “SEMF”, é o órgão de execução instrumental, subordinado diretamente ao Chefe do Poder Executivo, que incumbida de gestão dos recursos monetários municipais, tendo as funções de arrecadar tributos, controlar as entradas de repasses de outros entes políticos, executar os pagamentos dos dispêndios públicos e manter o planejamento de contas a pagar, exerce atividades ligadas à contabilidade, licitações, compras, aquisição, empenhos e liquidação, além de outras atribuições.

Art. 32. Compõem a estrutura organizacional da Secretaria Municipal de Finanças:

I – Secretaria Municipal de Finanças:

II – Comissão Permanente de Licitação;

III – Coordenação de Gerenciamento de Informação do Diário Oficial e Portal da Transparência;

IV – Coordenação de Prestação de Contas de Contratos e Convênios;

V– Coordenação de Contas de Repasses Voluntários;

- a) – Assessoria Contábil;

VII – Coordenação de Sistema de Tributos e Arrecadação.

- a) Departamento de Fiscalização

COMUNICADO SOBRE A RETENÇÃO DO IMPOSTO DE RENDA DOS FORNECEDORES DA PREFEITURA

A Secretaria Municipal de Finanças, vem informar a todos os fornecedores do município que está em vigor a retenção do Imposto de Renda conforme o 🔗Decreto Municipal Nº 089/2023, de 24 de julho de 2023 .

Esta medida se deve a uma determinação da Instrução Normativa da Receita Federal n° 1234/2012 e suas alterações, que estabelece que os municípios devem reter o tributo sobre os valores das contratações de bens e prestação de serviços.

De acordo com a Tabela de Retenção estabelecida no Anexo I da Instrução Normativa RFB nº 1.234, de 11 de janeiro de 2012, e alterações posteriores, será aplicada a alíquota correspondente à natureza do bem fornecido ou do serviço prestado.

Com a implementação desse novo procedimento, é necessário que as empresas destaquem obrigatoriamente a retenção do Imposto de Renda Retido na Fonte (IRRF) nos documentos fiscais emitidos para o município e observem o enquadramento legal de incidência, sob pena da nota fiscal ser devolvida para anulação e correção a partir da publicação desta notícia em site oficial .

Ressaltamos que não haverá impacto financeiro para as empresas, já que o valor do imposto retido será considerado como antecipação do total devido pela pessoa jurídica prestadora de serviços ou fornecedora dos bens.

No entanto, é importante lembrar que as empresas optantes pelo Simples Nacional e as pessoas jurídicas amparadas por isenção, imunidade, não incidência ou alíquota zero de imposto de renda estão dispensadas da retenção do IRRF. Nesses casos, a condição deverá ser informada no documento fiscal, com o devido enquadramento legal.

Caso haja dúvidas sobre os novos procedimentos, todos os esclarecimentos poderão ser buscados pelo e-mail: comprassantaquiteria@gmail.com

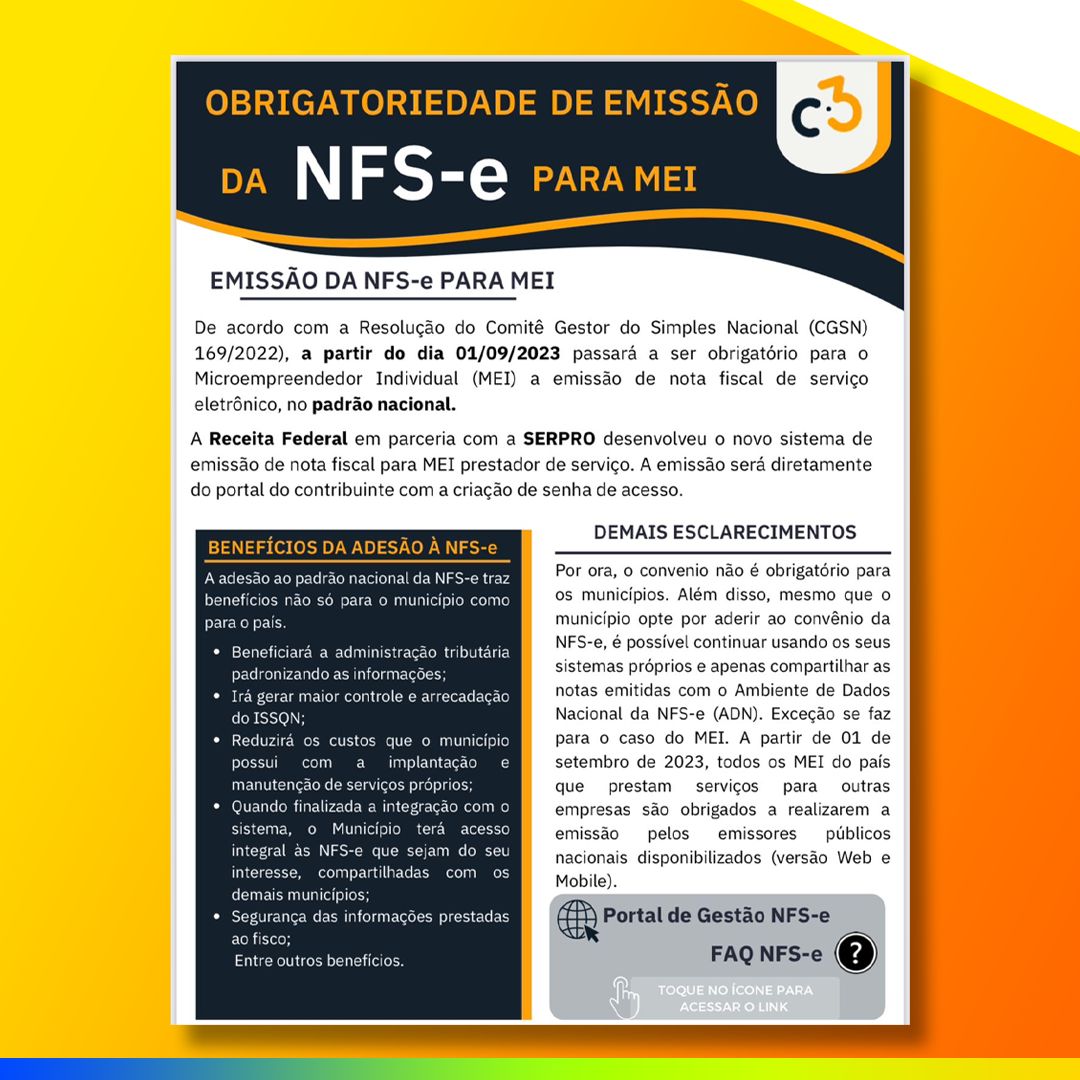

Cadastramento de MEI para emissão da NFS-e.

Passo a Passo

E-Book – Cadastramento do MEI – Portal Federal